給与計算・電子申請に強い社労士が、労働問題、労働者派遣、就業規則作成・変更、助成金申請を丁寧にサポートする相模原市中央区の荻野社会保険労務士事務所。

〒252-0231 神奈川県相模原市中央区相模原6-22-9朝日相模原ビル704号

営業時間:9:00〜17:00(土日・祝日を除く) ビル1階に「日本年金機構ねんきん

サテライト相模原中央」という赤い看板が2つあります。入口はビルの側面です。

2025年10月号

試用期間中の従業員に関する

差し押さえ通知の対処法

こんなときどうする?労務トラブル回避 Q&A

今月の相談

試用期間中の従業員に関する差し押さえ通知の対処法

Q 新たに社員として採用した従業員がいます。現在試用期間中ですが、突然、住民税滞納による給料の差し押さえ通知が会社に届きました。このような従業員は試用期間中を理由に採用を取リ消し、自分で処理してもらうようにすることはできるでしょうか。 (Y社・総務部)

A 住民税や国民健康保険料、国民年金保険料を滞納したままにしていると、自治体から本人(納付義務者)に督促状が届き、その督促状の納付期限までに納付しなければ、催告状(書)が送付されます。それさえも放置すると最終的に「差し押さえ」という強制的な手続きが行われることになります。既に在籍している従業員の地方税は特別徴収方式で会社が給料から天引きして納付しているので、このようなことは起きません。

しかし、新たに採用した従業員については、それ以前の納付状況が不明です。新たに従業員を採用し、会社が社会保険の被保険者資格取得手続きなどを行ったことにより自治体がその情報を把握し、住民税や国民健康保険料の滞納者であることが判明するケースもあります。その場合、自治体は滞納している住民税や国民健康保険料を回収するために、その者が入社した会社に対して滞納者の給与収入の一部を直接押さえる通知を送付することがあります。これは、税務署や自治体が、裁判所を介することなく直接納付義務者の財産や給料を差し押さえることができる決まりによるものです。

給料が差し押さえられると、債務者である従業員に給料を支払うべき会社は第三債務者(債務者に債務を負うもの)となり、債務者である従業員に対して差し押さえられた給料を支払うことが禁止され、債権者である自治体に支払う義務が生じることになります。しかし、給料は全額差し押さえられるわけではありません。差し押さえができるのは、給料の額面から①所得税、②住民税、③社会保険料、④10万円、⑤扶養家族1人4万5000円を差し引いた額の20%です。毎月の給与及び賞与から行うことが可能となっています。また、非課税扱いの通勤手当は差し押さえの対象外となっています。

したがって、会社に給料の差し押さえ通知が届いた場合には、面倒ですが、従業員に支払うべき給料を従業員と債権者たる自治体に分けて支払うことになります。

次に、このような従業員を試用期間であることを理由に解雇することができるかについてですが、給料の差し押さえは、従業員の私生活に関することです。会社の業務とは直接的な関係はなく、会社が何らかの損害を直接被るわけではないので、それを理由に試用期間中の者について本採用取り消し(解雇)をすることはできません。試用期間中は解約権留保付労働契約とみなされ、会社側にとっては本採用した場合より雇用契約を解除できる権利を広く保有している状態となります。とはいえ、試用期間だからと正当な事由なく従業員を解雇することはできず、基本的には本採用と同じで、客観的に合理的かつ社会通念上相当な理由が認められなければ、その本採用取り消し(解雇)は解雇権の濫用と見なされ、無効となります。

また、何らかの懲戒処分を行うことも難しいでしょう。判例では、こうした私生活上の問題に対して会社が懲戒処分できるのは「当該行為の性質、情状のほか、会社の事業の種類・態様・規模、会社の経済界に占める地位、経営方針及びその従業員の会社における地位・職種等諸般の事情から総合的に判断して、(非違)行為により会社の社会的評価に及ぼす悪影響が相当重大であると客観的に評価される場合」(日本鋼管事件、最判昭49.3.15)としています。

しかし、私生活の問題で、会社に迷惑を掛けているのは事実ですので、注意・指導を行うことは必要です。また、その従業員の業務内容が経理など金銭を扱う場合には、十分な説明をして配置転換などを検討する必要もあるでしょう。

今月のポイント

給料の差し押さえは会社の業務と直接的な関係がないため、それを理由に試用期間中の従業員の採用は取り消せない。したがって、給与の差し押さえ通知が届いた場合は、その給料を従業員と債権者たる自治体に分けて支払う義務が生じる。

10月1日施行!学生アルバイト等の収入要件が緩和

「19歳以上23歳未満」の被扶養者認定基準の改正

2025年10月1日より、「19歳以上23歳未満」の健康保険の被扶養者(被保険者の配偶者を除く)に係る認定要件が、年間収入130万円未満から150万円未満に引き上げられました。学生アルバイト等の労働日数や労働時間を調整するうえで重要なため、その内容を確認します。

2025年度の税制改正において、今日の厳しい人手不足の中での大学生のアルバイト等の就業調整に対応することを目的として、「19歳以上23歳未満」の大学生年代の子どもなどについて、合計所得金額が85万円(給与収入150万円に相当)までは、その子どもの親等が特定扶養控除と同額の所得控除を受けられる仕組み(特定親族特別控除)が導入されることになりました(令和7年7月号参照)。

これに伴い、厚生労働省は、健康保険の被扶養者の収入要件について、税制改正に合わせるべく、2025年10月1日から19歳以上23歳未満の家族(配偶者を除く)の年間収入要件を、現状の年間収入130万円未満から150万円未満に引き上げることとしました。なお、この取り扱いは19歳以上23歳未満という年齢で判断され、学生であるか否かは問われないこととなっています。

被扶養者の認定基準

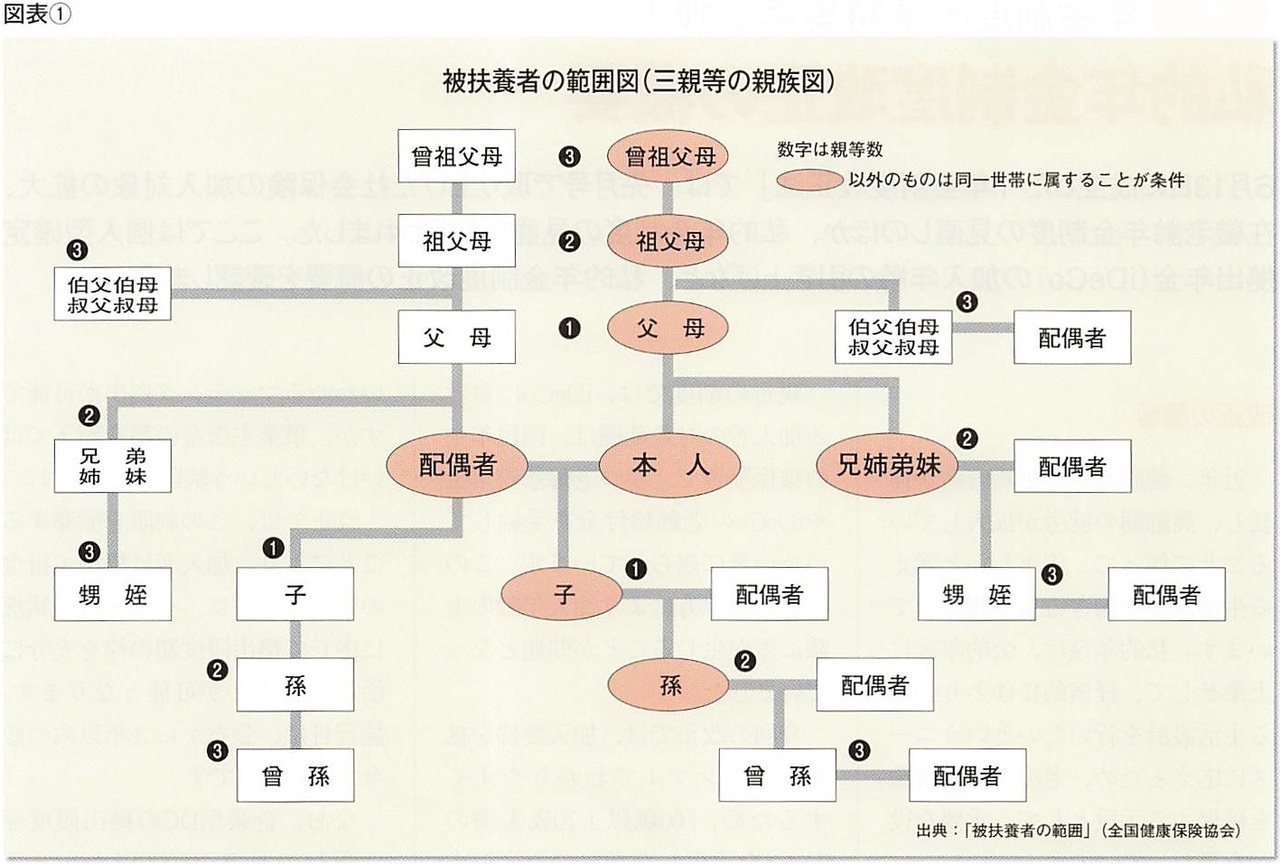

健康保険では、適用事業所に使用されている被保険者だけではなく、被保険者に扶養されている被扶養者(家族)に対しても必要な保険給付を行います。被保険者の被扶養者として認定されるための、「被扶養者の範囲」と「収入」について一定の基準を設けています。

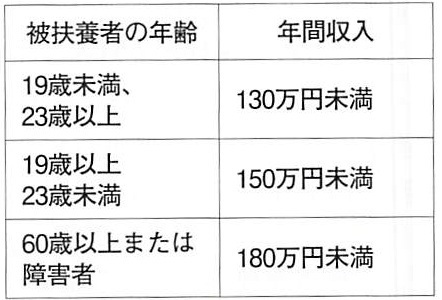

その範囲は、主として被保険者の収入によって生計を維持して、原則として日本国内に住所を有している(日本国内に生活基礎があると認められる)三親等内の親族となります(下図表①参照)。また、収入について基準となる「主として被保険者の収入によって生計を維持している」とは、被保険者の収入により、その人の暮らしが成り立っていることを指します。そのうえで、同一世帯の場合、原則として、認定対象者の年間収入が130万円未満(60歳以上及び障害者は180万円未満)であり、被保険者の年収の2分の1未満であることが必要です。別居世帯の場合は、認定対象者の年間収入が130万円未満(60歳以上及び障害者は180万円未満)であり、かつ、被保険者からの仕送り額より収入が少ない場合が認定基準とされます。

認定基準の改正

これまでは、前述の基準に基づきアルバイト収入のある大学生等についても被扶養者となるか否かが認定されてきました。それが、2025年10月1日からは年間収入基準が130万円から150万円に緩和されることになります。これにより、被扶養者となるための収入要件は年齢に応じて下図表のようになります。

なお前述の通り、「19歳以上23歳未満」については、大学生を想定しているものの、学生か否かは問わず、当該年齢層に該当することと収入をもって被扶養者となるか否かを判定することになります。

また、被扶養者となる者が当該年齢層に該当する場合であっても、被保険者の配偶者である者(事実上婚姻関係と同様の事情にある者を含む)については、収入要件の150万円未満は適用されません。これまで通りの130万円未満であるかが認定基準となりますので、注意が必要です。

なお、「19歳以上23歳未満の被扶養者」の年間収入が150万円を超えた場合であっても、それが繁忙期等の残業の増加などによる一時的なものであるときは、「年収の壁・支援強化パッケージ」等に基づく事業主証明があれば、被扶養者認定継続ができる可能性があります。

年齢要件・収入要件の判定

年齢要件(19歳以上23歳未満)の判定については、所得税法上の取扱いと同様に、その年の12月31日現在の年齢で判定することになります(下図表②参照)。

例えば、2026年10月に19歳の誕生日を迎える場合には、2026年(暦年)における年間収入要件は150万円未満となります。その後、4年経過後の2030年10月に23歳になるため、2030年(暦年)における年間収入要件は130万円未満に、いわば戻ることになります。18歳であっても年間収入を150万円で判定することや、22歳であっても年間収入を130万円で判定することになる点については注意が必要になります。

このように年間収入が150万円未満かどうかは、従来と同様の年間収入の考え方により判定することになります。具体的には、認定対象者の過去の収入、現時点の収入または将来の収入の見込みなどから、今後1年間の収入を見込むこととなります。今回の改正に基づく年収基準の変更により、これまでの基準(年収130万円)調で被扶養者の認定から外れていた学生アルバイト等であっても、基準適用により被扶養者に戻れる可能性があるのです。

会社が注意すべき点

今回の被扶養者の認定基準の改正により、会社の人事や総務担当者にとっては健康保険の被扶養者に関する手続き等に関して新たな判断基準をもとに対応する必要が出てきます。

まず、子どもがいる従業員に対して対象年齢の確認や、新たな被扶養者認定基準について社内周知をするとともに、相談窓口などを設けるなどの対応の検討も必要となるでしょう。

特に、対象となる19歳以上23歳未満の扶養家族がいる従業員に対しては、新たな被扶養者の認定基準の変更の趣旨や新たな収入要件(150万円未満)を正しく伝え、アルバイト収入等の情報を確認しなければなりません。こうした個別対応の負担軽減策として、顧問社会保険労務士に事務手続きを依頼している場合は事務対応についての連携も必要です。

また、対象年齢のパート・アルバイトの人数が多い会社や学生アルバイトを受け入れている会社においては、しっかり周知し、就業調整への相談体制を整備しておく必要もあるでしょう。

年金制度改革特集第2弾

私的年金制度改正の概要

6月13日に成立した「年金制度改正法」では、先月号で取り上げた社会保険の加入対象の拡大、在職老齢年金制度の見直しのほか、私的年金制度の見直しも行われました。ここでは個人型確定拠出年金(iDeCo)の加入年齢の引き上げなど、私的年金制度改正の概要を確認します。

改正の趣旨

近年、健康寿命や平均寿命が伸長し、高齢期の就労が拡大していることに伴って、望ましいと考える生活水準や働き方も多様化しています。私的年金は、公的年金に上乗せして、経済的にゆとりのある生活設計を行いたいというニーズに応えるため、老後の生活資金を確保する手段として、重要な役割を果たしています。

こうした背景のもと、2025年5月16日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が第217回通常国会に提出され、衆議院による修正を経て、6月13日に成立しました。今回の改正では、高齢期における生活の安定を目指して、働き方や年齢に関係なく、誰もが長期的に老後資産を形成できるようにするため、私的年金制度の見直しも行われています。

iDeCoの加入年齢の引き上げ

確定拠出年金(以下、DC)には「企業型」と「個人型」の2種類があります。個人型DC(以下、「iDeCo」)は、個人型年金規約に基づいて、国民年金基金連合会により実施されます。個人単位で加入し、掛金は原則として加入者拠出となっています。

現行の制度では、iDeCoにおける加入者の対象範囲は、国民年金の被保険者で、かつ老齢基礎年金やiDeCoの老齢給付金を受給していない者に限られています。このため、働き方により加入年齢の上限に差が生じることが問題となっていました。

今回の改正では、加入要件を拡充し、シンプルでわかりやすくするため、「60歳以上70歳未満のiDeCoを活用した老後の資産経営を継続しようとする者」に対して、加入・継続拠出が認められます。したがって、見直し後の加入者の対象範囲は、①国民年金被保険者、②iDeCoの加入者・運用指図者、③企業型DC等の私的年金の資産をiDeCoに移管する者の3要件を満たし、かつ老齢基礎年金やiDeCoの老齢給付金を受給していない者となります。施行日は、交付から3年以内の政令で定める日です。

企業型DC拠出限度額の拡充

企業型DCは、労使が合意した規約に基づいて、事業主により実施されます。掛金は原則として事業所拠出であり、公的年金の被保険者種別と私的年金制度の加入状況によって拠出限度額が定められています。

現行の制度において、加入者は、拠出限度額の枠内で事業主の拠出金に上乗せして掛金を拠出する、いわゆるマッチング拠出が可能ですが、事業主掛金の額を超えてはいけないという制限があります。

改正では、この制限を撤廃することにより、加入者は事業主掛金の額によらずに、それぞれの状況に応じて拠出限度額の枠を充分に活用することが可能となります。施行日は、公付から3年以内の政令で定める日です。

なお、企業型DCの拠出限度額は現行の月5万5000円から6万2000円に引き上げられます。

企業年金の運用の情報開示

現行の制度では、企業年金の情報は加入者本人に通知されていますが、運用状況については厚生労働省への報告書の提出義務の他、一般的には公開されていない状況です。

改正では、企業年金の運用の見える化として、全事業所を対象に、厚生労働省が運用状況に関する報告書の記載事項のうち一定の事項を公開することになりました。その目的は、「他社との比較や分析ができる環境を整え、企業年金を行う主体やその加入者などが、加入者等の最善の利益のために運営を改善できるようにする」ためとしています。施行日は、交付から5年以内の政令で定める日です。

それぞれの施行に向けて理解を進めておくことが大切です。

労務 News BOX

63円の引き上げは過去最大

最低賃金の目安が全国平均1118円に

厚生労働省の中央最低賃金審議会は、8月4日に2025年度の最低賃金の目安を公表しました。全国の加重平均は、昨年度の時給1055円から63円の引き上げとなる1118円で、1978年度に目安制度が始まって以降最大の上げ幅です。各都道府県の引き上げ額の目安においてはAランク(東京、愛知、大阪など6都府県)が63円、Bランク(北海道、京都、福岡など28道府県)が63円、Cランク(青森、高知、沖縄など13件)が64円となっており、これをもとに各都道府県の最低賃金審議会で地域別最低賃金額が決定されます。

8月1日より適用開始

雇用保険の基本手当日額が変更

2025年8月1日から雇用保険の基本手当日額が変更になりました。雇用保険の基本手当は、労働者が離職した場合に失業中の生活を心配することなく再就職活動ができるよう支給するもので、その日額は離職前の賃金に基づいて算出されます。今回の変更は2024年度の平均給与額が前年度と比べて約2.7%上昇したことと、最低賃金日額の適用に伴うもの。基本手当日額の下限額は2411円(前年度比116円増)、上限額(年齢区分に応じて異なる)は30~44歳が8055円(同210円増)、45~59歳が8870円(同235円増)などとなっています。

中小企業におけるM&Aの促進に向けて

「中小M&A市場改革プラン」を作成

近年、後継者不在等の理由による廃業を防いで希少な経営資源の散逸を回避すること、経営者年齢の若返りやシナジー効果の発揮等によって成長・生産性向上を実現することなどを目的に、中小企業のM&Aが注目されています。そこで中小企業庁は、8月に「中小M&A市場改革プラン」を公表しました。同プランでは、まず現時点での事業承継・M&Aに係る状況を紹介。その上で、中小企業のM&A市場改革に向けて、M&Aの譲り渡し側に係る施策、中小M&A市場に係る施策、M&Aの譲り受け側に係る施策についてそれぞれ取りまとめています。

社会保障・労働施策の役割などを説明

「令和7年版厚生労働白書」を公表

厚生労働省は7月29日に、「令和7年版厚生労働白書」(令和6年度厚生労働行政年次報告)を公表しました。同白書は2部構成で、第1部では「次世代の主役となる若者の皆さんへー変化する社会における社会保障・労働施策の役割を知るー」と題して、社会保障や労働施策の役割と方向性、若者の意識、施策を知る意義、社会保障教育や労働法教育の取り組みなどについて紹介しています。続く第2部「現下の政策課題への対応」では、子育て、雇用、年金、医療・介護など、厚生労働行政の各分野についての最近の施策の動きをまとめています。

受付時間:9:00〜17:00

(土日・祝日を除く)

※予約をいただければ土日

の対応可能です。お気軽に

お問合せください。

※メールでのお問合せはこちら

office@e-syaroushi.com

よくあるご相談

- 労務トラブルで解雇したいが?

- 社会保険、雇用保険、労災保険に加入したい?

- 社員に知られたくない相談をしたい?

- 裁判所から呼出状・答弁者催告状が届いた

- 手続費用、相談費用はいくらになる?

- 行政機関に知られたくない内容だけど大丈夫?

親切、丁寧な対応を心がけております。上記のような

ご相談はもちろん、疑問や悩み事など、遠慮なくご相談く

ださい。特定社会保険労務士には、守秘義務があります。