給与計算・電子申請に強い社労士が、労働問題、労働者派遣、就業規則作成・変更、助成金申請を丁寧にサポートする相模原市中央区の荻野社会保険労務士事務所。

〒252-0231 神奈川県相模原市中央区相模原6-22-9朝日相模原ビル704号

営業時間:9:00〜17:00(土日・祝日を除く) ビル1階に「日本年金機構ねんきん

サテライト相模原中央」という赤い看板が2つあります。入口はビルの側面です。

2025年7月号

会社が貸与したパソコンの

モニタリングの可否について

こんなときどうする?労務トラブル回避 Q&A

今月の相談

会社が貸与したパソコンのモニタリングの可否について

Q 従業員の1人が業務中に会社のパソコンを使ってインターネットでゲームをしていたことが判明しました。そこで、今後の会社の方針として、会社貸与のパソコンを適宜モニタリングすることを通知しましたが、プライバシーの侵害に当たると主張する者がいます。 (N社・総務部)

A 今日では、パソコン(以下、PC)は業務上必要不可欠なものであり、従業員1人1台が当たり前になっています。しかし、そのPCは会社の所有物であり、業務遂行のために従業員に貸与しているものです。インターネットへの接続料等、その使用に係る費用は会社が負担しています。したがって、就業規則等では従業員がそれを私的に利用することは何ら問題ありません。

よく問題となる会社PCは会社の私的利用には、今回の相談のような業務中における私的目的でのウェブサイトの閲覧やメールの送受信などのほか、ネットゲームの利用などがあります。

労働者には、労働契約上の「職務専念義務(使用者の指揮命令に服しつつ職務を誠実に遂行すべき義務、就業時間中は職務に専念し他の私的活動を差し控える義務)」があります。したがって、就業時間中の私的な目的でのインターネット使用やメールの送受信は、職務専念義務違反にあたり、会社としてそのような事態が発覚したときに放置することは職場秩序が乱れる要因となります。

会社貸与のPCの私的利用を防ぐには、①定期的にインターネットの利用状況を調査・モニタリング(監視)する、②業務と関係ないウェブサイト(SNSやチャット等)をフィルタリングし、PCにアクセス制限をかけるなどの方法があります。

なお、①の方法による場合には、その旨を就業規則等で会社貸与のPC利用規程として定めておくべきです。具体的には、就業時間中における業務と無関係なウェブサイトの閲覧禁止、私的メールの送受信の禁止、インターネット上からのソフトウェアやアプリのダウンロードの禁止、会社の機密情報の持ち出し禁止などを規定化しておくことです。さらに、これらの規程に違反した場合には懲戒処分となることもあわせて定めておく必要があります。会社PCの私的利用に伴う懲戒処分の程度は、私的利用の頻度・内容によりますが、注意・指導後も繰り返し私的利用が行われているような場合には、懲戒処分の程度も重くなるのが一般的です。

ところで、そもそもPCは会社が従業員に貸与したものであり、会社には従業員のインターネットの利用状況やメールの送受信の調査・モニタリングなどをする権限があると言えます。しかし、私的利用防止を目的とした調査とはいえ、それを行うことは従業員のプライバシーを侵害する可能性があり、その必要性が問われ、一定の制約を受けることとなります。

したがって、モニタリングに関して以下のような点に留意して実施することが大切です。

①モニタリングを通じて取得する個人情報の利用目的をあらかじめ特定し、社内規 程などに定めるとともに、従業員に明示すること。

②モニタリングの実施に関する責任者とその権限を明確にすること。実施責任や権限のない者がモニタリングしたり、責任や権限のある者でもモニタリングの必要性や合理的な理由がなく行うと違法となる場合もあるため注意しなければなりません。

③モニタリングの実施状況については、適正に行われているか監査または確認を行うこと。

これらのほか、貸与時にモニタリングが行われる場合があることを記載した使用誓約書等に、従業員に署名してもらい、個別の同意を取っておくことで今回のような問題に対応することができるでしょう。

今月のポイント

会社が貸与したPCは、会社に従業員のインターネットの利用状況やメールの送受信を調査・モニタリングする権限があると言える。ただ、従業員のプライバシーを侵害する可能性もあるため、あらかじめ同意を取っておく必要がある。

「令和7年度税制改正関連法」が成立・公布

所得税における税制改正のポイントを解説

2025年3月31日、「令和7年度税制改正関連法」(所得税法等の一部を改正する法律[令和7年法律13号]等)が成立、公布されました。これにより、所得税の基礎控除等の見直しや中小企業経営強化税制の拡充などが行われました。ここでは、所得税の税制改正について確認します。

税制改正の趣旨

2025(令和7)年度の税制改正は、「賃上げと投資が牽引する成長型経済」への移行を実現し、経済社会の構造変化等に対応することを目的としています。

所得税においては、物価上昇における税負担の調整および就業調整対策の観点から、次の3つの改正が行われています。

1つ目は、基礎控除の控除額の引き上げです。その背景には、政府目標であるデフレからの脱却局面に鑑み、近年の物価上昇に対して基礎控除の控除額が定額であることにより、実質的な税負担が増えるという根本的な課題が顕在化してきたことが挙げられます。

2つ目は、給与所得控除の最低保障額の引き上げです。給与所得控除は、給与収入の割合に基づいて計算され、物価の上昇とともに賃金が上昇すると控除額も増加する仕組みとなっています。しかし、最低保障額が適用される場合は、収入が増えても控除額は増加しないという構造的な課題があり、今回の見直しに至っています。

3つ目は、大学生年代の子などに係る特定親族特別控除の創設です。厳しい人手不足の状況下においては、特に大学生アルバイトの就業調整について税制が一因となっているとの指摘があり、これらの課題に対応した改正となっています。

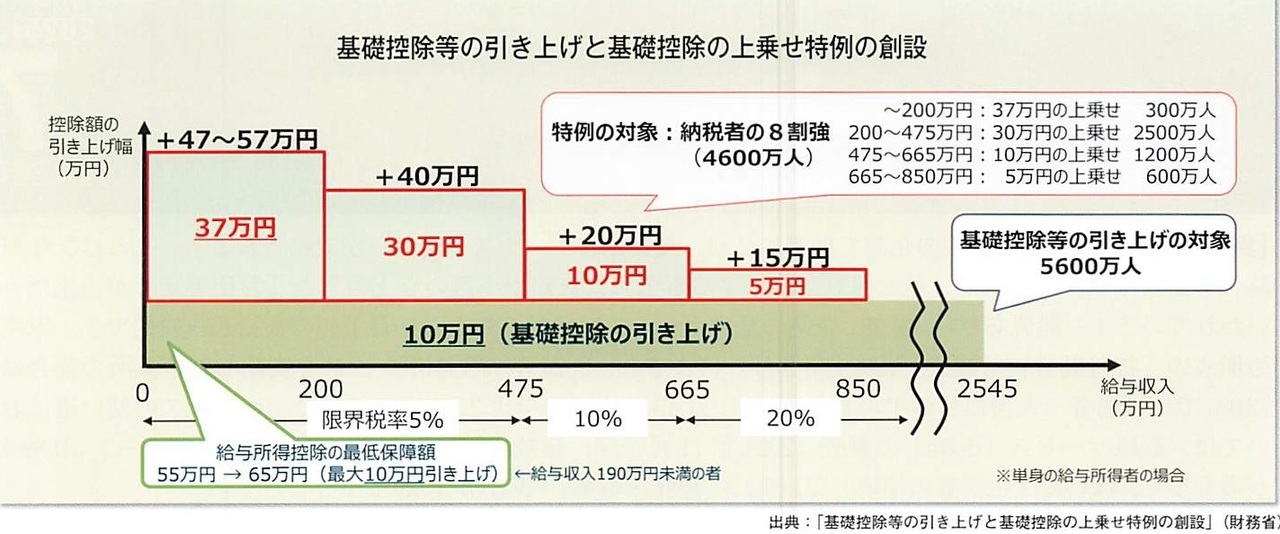

基礎控除の控除額の引き上げ

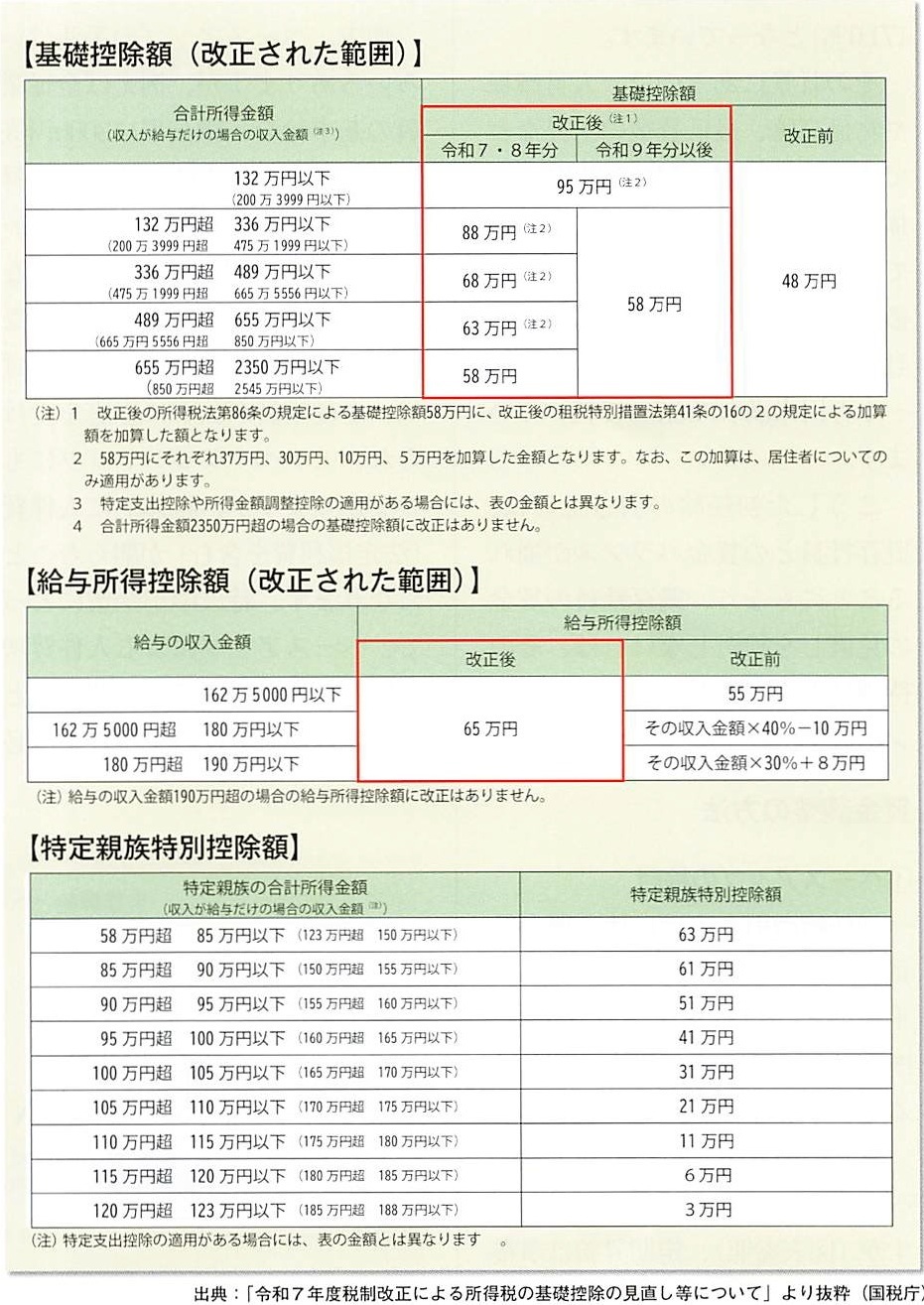

生活必需品を多く含む基礎的支出項目の消費者物価は、1995年から2023年にかけて約20%上昇しています。この現況を受け、合計所得金額が2350万円以下である個人の基礎控除の控除額について、改正前の48万円から10万円引き上げて58万円とし、物価高を勘案した20%の引き上げとなるように設定されました。

さらに税負担への配慮から、基礎控除の特例として、所得額に応じた上乗せが行われています。恒久的措置としては、合計所得金額が132万円以下である低所得者層に対する控除額が、生活保護基準や最低賃金の水準などを勘案し、95万円となっています。

中所得者層に対しては、物価上昇に賃金上昇が追いついていない状況を踏まえ、高所得者優遇とならないように、2025年、2026年のみ、所得額に応じた上乗せとなりました。その結果、単身世帯の場合は、対象となる収入階層で、2万円から4万円の税負担減となります。

給与所得控除の引き上げ

給与所得控除については、低所得者層に適用される最低保障額が、改正前の55万円から65万円に引き上げられています。今回の税制改正により、いわゆる年収の壁といわれる年収の壁といわれる課税最低限は、従来の「103万円」から、低所得者層の基礎控除の控除額である95万円と最低保障額を合わせて「160万円」となりました。

特定親族特別控除の創設

「特定親族」とは、居住者と生計を一にする19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払いを受ける人および白色事業専従者を除く)で、合計所得金額が58万円超123万円以下の人を指します。居住者に特定親族がいる場合、その特定親族1人につき、居住者の総所得金額等から、特定親族の合計所得金額に応じた額が控除されます。

特定親族特別控除額は、特定親族の合計所得金額が85万円までは、最高額である63万円の所得控除を受けることができますが、85万円を超えた場合は所得額が逓減する仕組みとなっています。

源泉徴収事務における留意点

これらの改正は、原則として、2025年12月1日に施行され、2025年分以後の所得税について適用されます。改正に伴い、2025年分以後の「年末調整等のための給与所得控除後の給与等の金額の表」、2026年分以後の「源泉徴収税額表」および公的年金等に係る源泉徴収税額の計算における控除額が変更となるため、留意して対応してください。

源泉徴収事務においては、2025年11月までの給与および公的年金などに変更はありません。対応が必要となるのは、2025年12月に行う年末調整です。改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、改正前の「源泉徴収税額表」により計算した源泉徴収税額の精算を行わなければなりません。

なお、基礎控除の改正に伴い、扶養親族等の所得要件が改正されています。扶養親族および同一生計配偶者の合計所得金額の要件は、改正前の48万円から58万円となりました。年末調整の際は、従業員に対し、新たに扶養控除等の対象となる親族等がいないか確認し、該当者には「給与所得者の扶養控除等(異動)申告書」の提出を求めてください。さらに、年末調整において特定親族特別控除の適用を受けている従業員がいる場合は、「給与所得者の特定親族特別控除申告書」の提出が必要となります。

2026年分以後の源泉徴収事務については、源泉控除対象親族の記載事項を確認した上で、新たな源泉徴収税額表に基づき、各月(日)の源泉徴収を行いましょう。

初任給高騰に対し、在職社員の賃金をどうするか?

初任給の引き上げと既存社員の賃金の調整

人手不足や物価高騰を背景に、新規学卒者等若手人材の初任給を引き上げる企業が増えています。そのため既存社員との賃金格差が縮小し、既存社員のモチベーションが低下して離職につながるという問題も生じています。そこで、初任給の引き上げに伴う賃金調整の方法を検討します。

初任給の引き上げの現状

帝国データバンクの「初任給に関する企業の動向アンケート(2025年度)」(2月公開)によれば、2025年4月入社の新卒社員に支給する初任給を前年度から引き上げるとした企業の割合は、約7割(71.0%)となっています。

その背景にあるのは、人材確保や物価高騰、最低賃金の上昇などであり、引き上げ額の平均は全体で9114円。引き上げ額について「1万円~2万円未満」の割合が41.3%で最も高く、次いで「5000円~1万円未満」が30.7%で続いています。

こうした初任給の引き上げは、既存社員との賃金バランスが崩れることにもなり、既存社員の賃金の見直しを検討しなければ、その待遇に不満が生じ、モチベーションの低下につながりかねません。

賃金調整の方法

①ベースアップの検討

初任給の引き上げに伴う既存社員との不公平感を解消するための手段の一つはベースアップです。既存社員の賃金を一律アップさせるというものです。

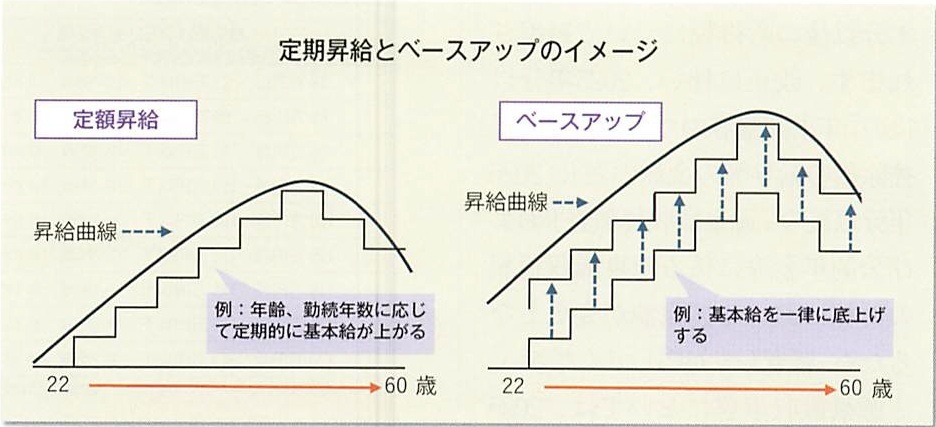

賃金の引き上げには定期昇給とベースアップという方法がありますが(下図表)、定期昇給は事業年度開始時など時期を決めて一定額を昇給させるもの。例えば年齢、勤続年数が考慮される基本給の場合、1歳または1年増えれば一定額が自動的に昇給します。また、金額の差はあれ、能力や業績評価などにより昇給させる方法もあります。

他方、ベースアップの手法はいろいろありますが、例えば全従業員の基本給を一律公平に3000円底上げするような方法です。定期昇給のように個人の勤続年数・年齢・貢献度評価は考慮しません。なお、ベースアップによる基本給などの固定的な賃金全体の引き上げは、全従業員が公平に恩恵を受けられ、モチベーションアップにもつながりますが、総体的に人件費(法定福利費を含む)が膨らむことになります。特に中小企業にとって、ベースアップによる人件費増は影響が大きいので、定期昇給との組み合わせで検討することも必要でしょう。

②賞与配分の検討

一般に、従業員の年収は月例賃金と賞与によります。賞与は業績に連動するものの、定例的に賞与を支給している場合は、年収に占める賞与の割合を減らして月例賃金を引き上げる方法もあります。これは、月例賃金は多くなったものの年数はそう変わらないということが生じる場合があるため、従業員への十分な説明が必要となるでしょう。なお、賞与配分の見直しについては、人材確保の観点から月例賃金の引き上げを要する若年層に限定する方法もあります。

③調整給(調整手当)の検討

労働市場の動向に合わせて初任給(月例賃金)を引き上げるものの、現在の基本給に調整給(調整手当)を加算したものを初任給とする方法もあります。調整給はその額に応じて3年から5年かけて償却し、賞与の算定の基礎から除外し、年収バランスを調整するというものです。

労務 News BOX

不足と感じている企業が7割

リーター人材不足に関する調査を実施

帝国データバンクの「リーダー人材不足に関する企業の意識調査」(3月公開)によると、「リーダー人材」(管理職相当以上)の不足を感じている企業の割合は67.8%に上りました。不足を感じている企業にリーダー人材の育成課題について尋ねたところ(複数回答)、「リーダー職への意欲」が59.8%で最も高く、次いで「リーダーシップ」が57.5%、「部下の育成能力」が55.6%で続いています。調査では、やりがいや存在価値、給与などリーダー職の魅力を明確に示すことで、リーダー人材の意欲の醸成につなげる必要があるとまとめています。

支援制度があっても利用率が低いのが現状

働く女性の健康課題について考える

経済産業省によると、女性特有の健康課題による労働損失等の経済損失は社会全体で約3.4兆円と推計されています。働く女性の悩みは社会全体の課題です。そこで、一般社団法人日本経済団体連合会(経団連)の調査から企業の女性の健康課題における現状を見ていきます。

実施企業は95%以上

経団連は4月に「『女性と健康』に関する調査結果」を公表しました。これは、女性と健康に関する企業の取り組みや課題等を把握するための調査で、経団連ダイバーシティ推進委員会と同企画部会の所属企業から回答を得ています。

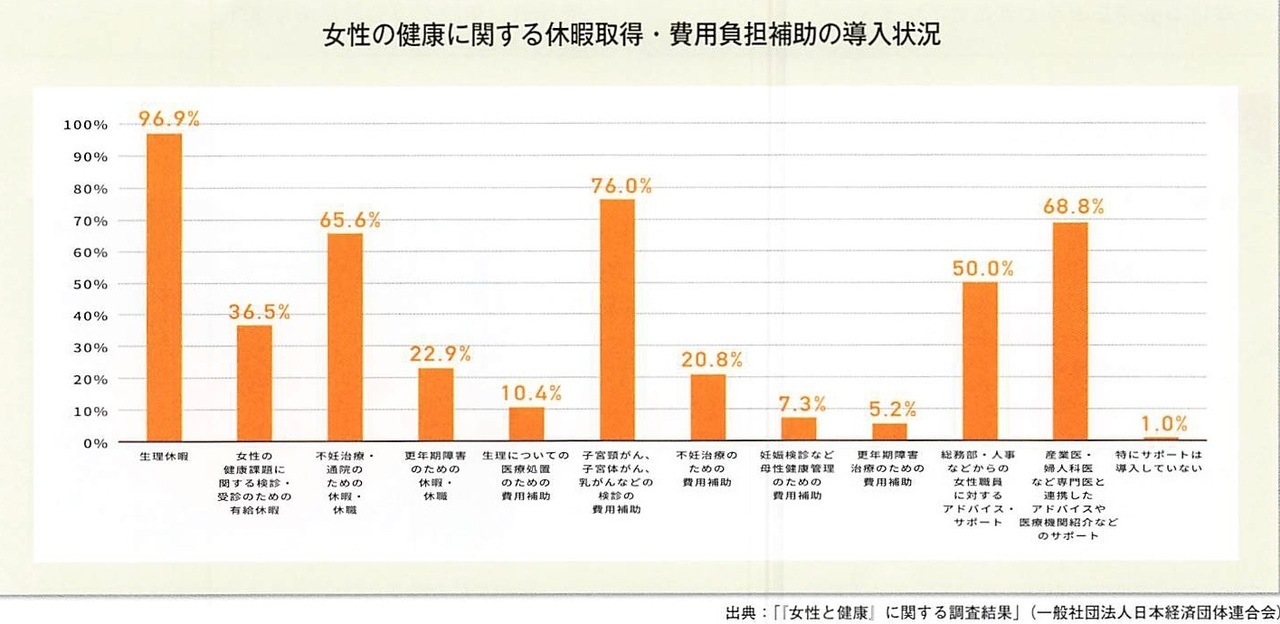

まず、働く女性への健康支援に関する取り組み状況については、95.8%の企業が「実施している」と答えました。休暇取得や費用負担補助など、具体的なサポート内容については下図表の通りで、「生理休暇」(96.9%)が最も多くなっています。また、女性の健康状況に応じた柔軟な働き方を支援する制度の導入状況においては、「出産・育児休暇や短時間勤務など仕事と両立を図るための支援」(100.0%)、「時短勤務やフレックス、時間有休など時間的勤務形態の多様化」(99.0%)、「家庭の病気や介護による休暇、仕事との両立を図るための支援」(89.6%)は、多くの企業で導入されているようです。

理解の浸透が課題

では、支援制度の利用状況はどうでしょうか。調査によると、法定休暇に該当し、9割以上の企業が導入している「生理休暇」は、50.6%の企業が「利用率10%未満」であり、「導入していない、利用実態を確認したことがない・分からない」と回答した企業と合わせると7割近くに上っています。

また、「更年期障害治療のための費用補助」は「利用率10%未満」が10.4%、「導入していない、利用実態を確認したことがない・分からない」が88.1%と、導入も利用も進んでいないようです。なお、経済産業省が試算した経済損失約3.4兆円のうち、約1.9兆円は更年期症状によるものです。

調査で、女性の健康課題が労働生産性の低下に影響することへの理解の浸透状況を尋ねたところ、「総じて浸透している」割合は経営層が32.3%、管理職層が14.6%、非管理職層が13.5%で、理解が進んでいないことが課題の一つといえます。

女性の健康課題に関する情報は、経済産業省の「健康経営における女性の健康課題に対する取組事例集」や厚生労働省の「働く女性の心とからだの応援サイト」などで発信されています。

受付時間:9:00〜17:00

(土日・祝日を除く)

※予約をいただければ土日

の対応可能です。お気軽に

お問合せください。

※メールでのお問合せはこちら

office@e-syaroushi.com

よくあるご相談

- 労務トラブルで解雇したいが?

- 社会保険、雇用保険、労災保険に加入したい?

- 社員に知られたくない相談をしたい?

- 裁判所から呼出状・答弁者催告状が届いた

- 手続費用、相談費用はいくらになる?

- 行政機関に知られたくない内容だけど大丈夫?

親切、丁寧な対応を心がけております。上記のような

ご相談はもちろん、疑問や悩み事など、遠慮なくご相談く

ださい。特定社会保険労務士には、守秘義務があります。