給与計算・電子申請に強い社労士が、労働問題、労働者派遣、就業規則作成・変更、助成金申請を丁寧にサポートする相模原市中央区の荻野社会保険労務士事務所。

〒252-0231 神奈川県相模原市中央区相模原6-22-9朝日相模原ビル704号

営業時間:9:00〜17:00(土日・祝日を除く) ビル1階に「日本年金機構ねんきん

サテライト相模原中央」という赤い看板が2つあります。入口はビルの側面です。

2024年5月号

会社の商品を不正転売した従業員への

対応について

こんなときどうする?労務トラブル回避 Q&A

今月の相談

会社の商品を不正転売した従業員への対応について

商品の棚卸をしていたら在庫が合わないので調べたところ、在庫管理をしている従業員が商品を盗んでインターネット上で転売していることが分かりました。これから本人に事実確認をして処分をしようと思いますが、どのように対応すればよいでしょうか。 (G社・総務部)

A 商品の在庫は会社が占有する財物であり、それを不法に自分のものとすると窃盗罪が成立することもあります。商品の在庫管理を一部の従業員に任せっきりにしていると、商品が窃取されて減少していることについて発覚するのが遅れ、発覚したときにはすでに多額の損失になっていることもありますので十分に注意しなければなりません。

会社のお金を着服したり、商品を盗んだり、また盗んだ商品をネット等で転売するような不正行為を行った従業員は、刑事上(業務上横領罪、窃盗罪)、民事上(損害賠償金を払う責任)、就業規則上の懲戒(懲戒処分)の3つの責任を負うことになります。

商品の窃盗や業務上横領が疑われる場合には、まず本人に問いただす前に、できる限りの事前調査をして、証拠を収集すべきでしょう。しかも、慎重に進めないと、本人に気づかれてさらなる隠蔽工作をされ、結局確たる証拠が見つからず対応できないことにもなり得ます。本人が業務上横領を認めず、かつ証拠も不十分ですと、損害賠償請求は認められず、懲戒解雇や解雇の処分を行っても不当解雇とされてしまう恐れもあります。場合によっては、逆に名誉毀損による損害賠償を請求されたりしかねません。

ネット上で会社の商品を転売しているような場合は、本人のアカウントにログインして、販売履歴を確認する必要がありますので、弁護士に相談して社内PCや従業員のPCの回収・確認などの対応が必要ともなります。

また、事情聴取を行う場合には、予告なく本人を呼び出して確認すべきでしょう。事前に予告をしてしまうと証拠隠滅されることにもなります。事情聴取においては、本人が窃盗や業務上横領を認めるか否かは別として、本人の言い分をすべて録音するなど、記憶を残しておくことが重要です。会社の提示した証拠資料との関係で矛盾する部分があっても何らかの記録を残しておかないと、後々言った言わないの水掛け論になる場合があります。

事情聴取に基づき、本人がその事実を認めたり、また証拠等から従業員の不正行為が明らかな場合には、損害が少ない場合でも、窃盗や業務上横領の犯罪行為であり、会社に対する重大な背任行為ですので、懲戒処分が可能となります。また、被害額の大小や発覚後の従業員の対応によっては、告訴して、刑事上の処分を追及するか否かも検討しなければなりません。刑事告訴するには、警察による犯罪捜査を受けることにもなり、不祥事が社内外に漏れる可能性があるので慎重に検討する必要もあります。

また、従業員が事実を認めたときは、就業規則に基づき懲戒処分することになります。懲戒処分の種類には戒告、減給、出勤停止、降格、諭旨解雇、懲戒解雇などがありますが、窃盗や業務上横領に対する懲戒処分として選択されるのは、諭旨解雇や懲戒解雇が一般的です。

なお、解雇が有効と判断されるには、客観的に合理的な理由があり、社会通念上相当であると認められる必要があります(労働契約法第16条)。また懲戒解雇するにあたっては、労働契約法第15条を踏まえて、懲戒処分の相当性の有無は、被害額や横領行為の回数・期間、横領した従業員の地位や勤怠状況、従業員に懲戒解雇の根拠の説明や弁明の機会を与えたか否か、過去の懲戒事例との比較、といった要素が考慮されるほか、裁判例や同業他社における先例なども照らして判断されることになります。

したがって、懲戒解雇するにあたっては、十分な事前調査や事情聴取に基づき、横領の事実や被害金額を確認しておくことが重要です。

今月のポイント

事前調査をして証拠を集めたうえで事情聴取をし、従業員が事実を認めた場合は就業規則に基づいて懲戒処分を行う。隠蔽工作等をされないように、調査や聴取は慎重に行うことが重要。

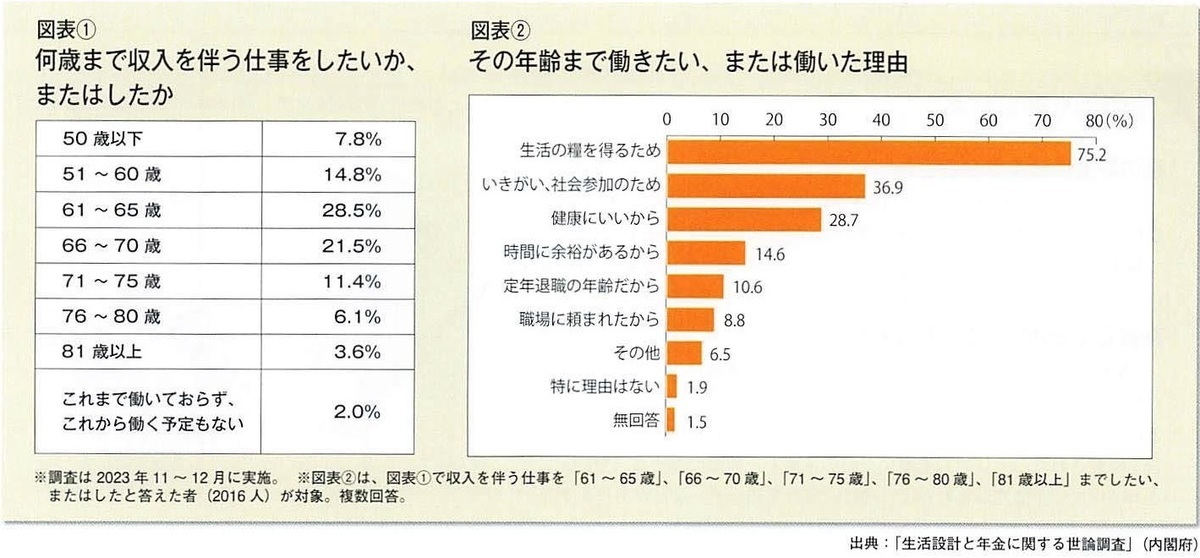

4割強の人が「66歳以上も働く」と回答

高齢者における就労意欲と課題を考える

生産年齢人口が減少するなか、深刻化する人材不足の問題を解消するためには高齢者の労働力が必要不可欠ですが、就業者は高齢での就労についてどう考えているのでしょうか。企業が高齢者の雇用を促進するにあたって見ておきたい内閣府や厚生労働省の調査を取り上げます。

内閣府が3月に公表した「生活設計と年金に関する世論調査」によると、「何歳まで収入を伴う仕事をしたいか、またはしたか」について最も多かったのは「61~65歳」の28.5%でした。また、「66歳以上」が全体の4割強を占めており、高齢になっても働く意欲を持つ人が多いことがわかります(下図表①参照)。続く「その年齢まで働きたい、または働いた理由」の回答は下図表②の通りで、「生活の糧を得るため」(75.2%)が最も多くなっています。

また、「最も希望する就労形態、または退職するまでに主に働いた就労形態」においては、「役員を含む、正規の職員・従業員」が34.9%、「期間従業員、契約社員、派遣社員を含む、非正規の職員・従業員」が39.5%、「自分で、または共同で事業を営んでいる自営業主・自由業」が12.2%、「家族従業者・家族が営んでいる事業を手伝う」が4.0%という結果でした。

年金が減らないように働く

同調査では「在職老齢年金制度」の影響についても調べています。在職老齢年金制度とは、就労して一定以上の賃金を得ている60歳以上の老齢厚生年金受給者を対象に、当該老齢厚生年金の一部または全部の支給を停止する仕組みのこと。「厚生年金を受け取る年齢になったときの働き方」に対する回答は、「年金額が減らないように、就業時間を調整しながら会社などで働く」が44.4%と最も多く、「働かない」が23.6%で続いています。昨今、この制度が高齢者における「就労の壁」になるともいわれていますが、影響はありそうです。

労働災害発生率が高い

一方で、「令和4年 高年齢労働者の労働災害発生状況」(2023年5月、厚生労働省)によると、雇用者全体に占める60歳以上の労働者の割合が18.4%なのに対し、労働災害による休業4日以上の死傷者数に占める割合は28.7%。高齢者は身体機能の低下等の理由から、若年層に比べて労働災害の発生率が高く、休業も長期化しやすいことがわかっています。

同省ではこの課題に対し、「高年齢労働者の安全と健康確保のためのガイドライン」や「高年齢労働者に配慮した職場改善マニュアル」を公開しています。高齢者の就労が増えるなか、企業においては高齢者が安心・安全に働ける職場環境づくりが重要といえます。

労務 News BOX

総務や人事、経理、法務、広報等が対象

バックオフィス向け展示会を実施

毎年恒例となっている「総務・人事・経理 Week」が今年も開催されます。これは総務や人事、経理などバックオフィス業務の課題を解決するための製品・サービスを紹介する展示会で、福利厚生や会計・財務、オフィス防災など8~9の専門展で構成されています。開催中は出展社と来場者の間で直接商談も可能です。5月8~10日に東京ビッグサイト(東京都)、7月17~19日にポートメッセなごや(愛知県)、10月2~4日に幕張メッセ(千葉県)、11月20~22日にインテックス大阪(大阪府)の4カ所に加え、オンラインでの開催も予定されています。

女性の平均賃金は男性の約7割

男女の賃金格差の平均値を算出

女性活躍推進法の改正に伴い、2022年7月8日より常時雇用する労働者が301人以上の事業主を対象に男女の賃金格差の開示が義務化されています。厚生労働省は、女性の活躍推進企業データベースなどから把握した対象企業1万4577社の公表数値から、男女の賃金差異の平均値を算出しました(2024年1月19日時点、対象企業の公表時期は事業年度が終了してから概ね3か月以内)。それによると、全労働者の男性の賃金に対する女性の賃金の割合の平均は69.5%。正規雇用労働者に限ると75.2%、非正規雇用労働者に限ると80.2%となっています。

地域の社会課題解決の担い手として期待

中小企業庁がゼブラ企業の創出を推進

中小企業庁は、「ローカル・ゼブラ企業」の創出・育成に向けて「地域課題解決事業推進に向けた基本指針」を策定しました。ゼブラ企業とは、社会課題解決と経済成長の両立を目指す企業のこと。中小企業庁では、事業を通じて地域の課題解決を図るとともに収益を確保する企業を「ローカル・ゼブラ企業」と位置付け、彼らが多様な関係者から支援を受けたり、協業したりしながら地域課題解決事業を進める上でのポイントについてまとめています。今後はこの指針をもとに各地に多くのゼブラ企業が創出されるよう取り組んでいくとしています。

一企業当たりの売上高は247.5億円

2022年度の企業活動基本調査を公開

経済産業省が公表した「2023年経済産業省企業活動基本調査(2022年度実績)」の速報結果によると、一企業当たりの売上高は247.4億円で、前年度に比べて11.3%増加しました。経常利益は前年度比14.0%増加、売上高経常利益率は前年度より0.2ポイント上昇しています。また、付加価値額(企業の生産活動によって新たに生み出された価値)は前年度比2.8%の増加。労働分配率(付加価値額に対しての人件費)は前年度より0.3ポイント低下、労働生産性(常時従業者一人当たりの付加価値額)は前年度比2.3%増加となっています。

DXなどに対応できる人材を再教育・再開発

リ・スキリングの進め方と活用できる補助制度

政府が掲げる成長と分配の好循環を目指す「新しい資本主義」により、リ・スキリングの重要性が高まっています。デジタルトランスフォーメーション(DX)への対応を迫られる中で求められるリ・スキリングとは何か。その導入にあたり検討すべき点や補助制度等について見てみましょう。

リ・スキリングとは

リ・スキリングとは、労働者が今の仕事とは異なる新たな仕事をするため、あるいは今の仕事でも将来の大幅な変化に対応するための必要なスキルを学び直す取り組みのことをいいます。

例えば、工場や倉庫などで労働者が担う肉体労働や単純作業を人工知能(AI)を持ったロボットが行うことになった場合、その労働者の仕事はなくなります。しかし、一方ではロボットの管理・監視やシステムの構築をする仕事が生まれることになり、ロボットに関する知識が必要となります。

リ・スキリングはデジタル技術の推進によって業務やビジネスモデルを変革し、企業価値を高める上で必要な取組みです。DXを推進する企業では社内でDX人材を育成するためのリ・スキリングに取り組むケースも増えています。

政府の方向性

岸田政権が掲げる「新しい資本主義」は、第一の柱として「人への投資」を重視し、2022年には今後5年間で1兆円に支援額を拡大することを表明しました。産業構造の変化によって失われる雇用から新たに生まれる雇用へと円滑に労働力を移動できるように、企業が雇用する労働者のリ・スキリングを推進することを推奨しています。これを受け、2023年12月22日に決定した2024年度の予算案では、厚生労働省は「リ・スキリングによる能力向上支援」として1468億円を求めています。

リ・スキリングの進め方

企業が労働者のリ・スキリングを支援するにあたっては、大別として「企業内リ・スキリング支援」と「企業外労働市場へのリ・スキリング支援」があります。「企業内リ・スキリング支援」とは雇用する労働者が新たな知識や技術を学び、社内での異なる部署や新たな業務に移ることです。これは従業員のモチベーションおよび新たなやりがいの向上にもつながります。労働力人口が減少する中で離職率を下げ、採用コストを抑える効果も期待できます。他方、「企業外労働市場へのリ・スキリング支援」は労働者が新しいことを学び、社外の別の仕事へ転職するなど、新たな労働市場への移動を可能なものとすることです。

企業内リ・スキリングを進めるには、将来の事業構想の下に必要となる人材像やスキルを明確にして、中長期的な人材育成計画・教育プログラムの実施を検討しなければなりません。事業構想と戦略を明確にすることで、リ・スキリングの目標を経営課題とリンクさせて設定することができます。次に教育プログラムや教育手法の検討です。将来の事業戦略に則した必要なスキルが明確になったら、何をどのような方法で学ぶかを検討しなければなりません。学習期間、学習方法、学習ステップなど、中長期的かつ継続的に習得できるプログラムを検討することが重要です。また、新たなスキルを習得したことによる個人のパフォーマンスの向上や貢献度を評価する仕組みも必要でしょう。

活用できる補助制度

企業全体でリ・スキリングを導入するには費用がかかります。そこで国や地方自治体では、企業が雇用する労働者のリ・スキリングを実施するための補助金や助成金を設けています。その一つが、厚生労働省が実施している人材開発支援助成金です。人材開発支援助成金には、①「人材育成支援コース」、②「教育訓練休暇等付与コース」、③「人への投資促進コース」、④「事業展開等リスキリング支援コース」などがあります。詳細は厚生労働省のホームページに掲載されています。また、東京都の「DXリスキリング助成金」など、地方自治体でもリ・スキリングに使える独自の補助制度等を設けています。これらを上手に活用してリ・スキリングを進めましょう。

注目される新たな企業年金

選択型確定拠出年金のメリット・デメリット

企業にとって税金以上に負担が重いとされている法定福利費。その対応として、今注目を集めているのが「選択型確定拠出年金」です。ここでは、企業型確定拠出年金の一つである選択型確定拠出年金の特徴と、導入する場合に留意しておきたいメリット・デメリットを確認します。

企業型確定拠出年金

企業型確定拠出年金(以下、企業型DC)は、事業主が掛金を負担し、毎月拠出される掛金額に応じて、従業員自らが運用商品を選択して運用する企業年金制度です。企業年金は、主に退職金制度に代わる制度として導入されてきましたが、現在では導入目的に応じた制度設計を行うことが可能な仕組みとなっています。

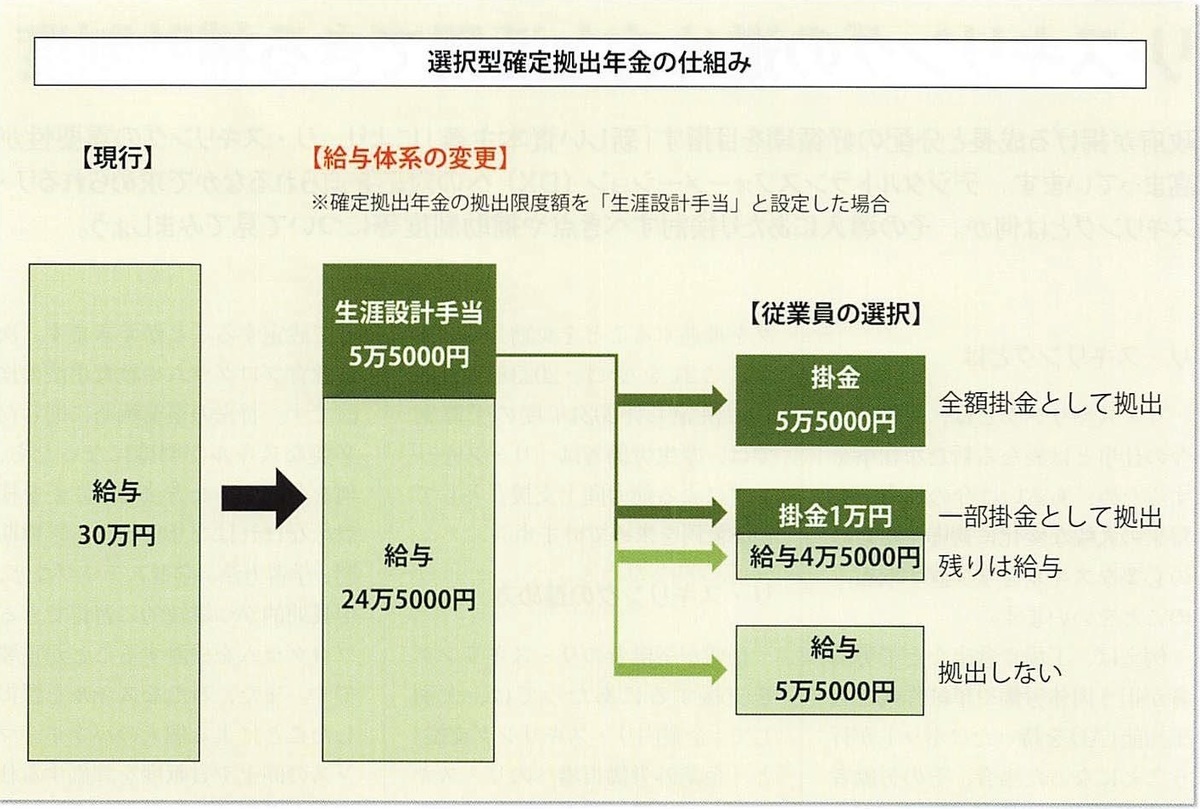

代表的な仕組みとしては、現行の給与体系を変更せず、給与に上乗せして掛金を支給する方法や、支給される掛金の範囲内で従業員が掛金を上乗せすることができるマッチング拠出などがあります。比較的新しい「選択型確定拠出年金(以下、選択型DC)」では、給与の一部を掛金の原資として、従業員が確定拠出年金への加入・非加入を選択することができます。選択型DCは、企業にとって新たな費用を負担する必要がないため、企業規模にかかわらず導入が容易な仕組みとなっています。

選択型DCの仕組み

選択型DCの導入にあたっては、まず労使合意に基づいた給与体系の変更が必要です。原則として、給与の一定額に対して「生涯設計手当」などの名称を設定します(以下、生涯設計手当等)。給与の一定額とは、確定拠出年金の拠出限度額を指し、現在は月額5万5000円となっています。ほかの企業年金と併用する場合は、月額2万7500円が上限となります。

従業員は生涯設計手当等である5万5000円のうち、その一部もしくは全額を従来通り給与として受け取るか、掛金として拠出するかを選択することができます。

掛金として選択した場合、給与は実質減額となり、選択した掛金は毎月個人の確定拠出年金口座に積み立てられ、従業員自ら運用を行うことになります。将来の受取額は、運用実績により異なりますが、60歳以降75歳までの間に、年金または一時金で受け取ることができます。

また、加入資格は原則60歳未満ですが、年金規約にて資格喪失年齢の延長を定めた場合(最高65歳)は、60歳以上の従業員も加入が可能となります。なお、継続勤務の場合は、年金規約に定めることにより、最大で70歳まで加入が可能となっています。

選択型DCのメリット

確定拠出年金の掛金は非課税であり、3つの段階において税制優遇措置が図られています。

1つ目は拠出時で、企業が負担する掛金は確定拠出年金法上「事業主掛金」と定義されており、全額損金の対象となっています。選択型DCにおいても同様に、所得税法により、掛金は個人の所得とは見なされません。企業型DCに加入している従業員(以下、加入者)の掛金は全額所得控除となり、所得税と住民税ともに非課税扱いとなります。2つ目は運用時で、資産運用において利益が生じた場合、運用益は非課税となります。3つ目は受給時です。60歳以降に受給権が発生し、一時金として受け取る場合は退職所得として退職所得控除の対象、年金として受け取る場合は雑所得として公的年金等控除の対象となります。

また選択型DC特有のメリットとして、社会保険料の軽減が挙げられます。前述の通り、選択型DCの掛金は、加入者の所得とならないため、拠出時点では社会保険料の算定基礎となる所得が発生していないと見なされます。その結果、選択型DCにおいては、掛金の額によっては社会保険料が減額されることになります。企業は従業員に対して、福利厚生の充実といった老後の資産形成を支援する名目に加えて、社会保険料の折半負担である法定福利費を軽減できるという、大きなメリットがあると考えられます。

選択型DCのデメリット

ただ、選択型DCには注意すべき点もあります。まず確定拠出年金は、専用Webサイトなどを通じて従業員自らが資産運用や管理をする制度です。ライフプランに合わせた運用ができる一方で、運用状況によっては将来受け取る年金資産が掛金元本より少なくなる可能性があることを、企業も認識しておく必要があります。

また原則として、受給資格年齢である60歳までは引き出すことができません。60歳より前に転職または退職した場合、積み立てた資産額を退職金として受け取ることはできず、転職先の企業年金制度や個人型であるiDeCoに移管して運用を続けることが条件となります。

選択型DCにおいては、社会保険の等級が下がることにより、様々な保険給付額に影響を及ぼすことは避けられません。厚生年金保険においては、将来支給される「老齢厚生年金」の給付額が減少する可能性があり、病気やけがで日常生活に支障が出た場合に支給できる「障害年金」をはじめ、「遺族年金」の給付額にも影響があります。同様に健康保険に関しては、「出産手当金」や「傷病手当金」の給付額、また雇用保険に関しては、「育児休業給付金」や「介護休業給付金」の給付額が減額となる可能性があるので注意が必要です。更に、割増賃金計算の基礎となる1時間当たりの賃金額も減少するため、時間外労働や休日労働、深夜労働に対する割増賃金にも減額の影響が出ることは留意する必要があります。

導入に関しての留意点

企業型DCを導入する企業は、加入者が適切に資産運用を行うことができるように基礎的な投資教育を行い、導入後も継続教育を行うなど重要な役割と責任が義務付けられています。

特に選択型DCを導入する際には、給与の減額という側面から、労働条件の不利益変更となり、給与体系の変更をはじめとする就業規則の変更が必須です。従業員に対しては、デメリットも含めて十分な説明を行い、従業員が納得した上で導入を決めることが重要な鍵となります。

各運営管理機関が公表する「加入効果シミュレーション」では、税金や社会保険料の軽減額や将来の年金額に影響する額などを個別に計算することができます。導入する際は、事例として数字をもって説明し、従業員が将来の資産運用を見据えて計画的に加入を検討することができるように、丁寧に対応していきましょう。

受付時間:9:00〜17:00

(土日・祝日を除く)

※予約をいただければ土日

の対応可能です。お気軽に

お問合せください。

※メールでのお問合せはこちら

office@e-syaroushi.com

よくあるご相談

- 労務トラブルで解雇したいが?

- 社会保険、雇用保険、労災保険に加入したい?

- 社員に知られたくない相談をしたい?

- 裁判所から呼出状・答弁者催告状が届いた

- 手続費用、相談費用はいくらになる?

- 行政機関に知られたくない内容だけど大丈夫?

親切、丁寧な対応を心がけております。上記のような

ご相談はもちろん、疑問や悩み事など、遠慮なくご相談く

ださい。特定社会保険労務士には、守秘義務があります。