給与計算・電子申請に強い社労士が、労働問題、労働者派遣、就業規則作成・変更、助成金申請を丁寧にサポートする相模原市中央区の荻野社会保険労務士事務所。

〒252-0231 神奈川県相模原市中央区相模原6-22-9朝日相模原ビル704号

営業時間:9:00〜17:00(土日・祝日を除く) ビル1階に「日本年金機構ねんきん

サテライト相模原中央」という赤い看板が2つあります。入口はビルの側面です。

お気軽にお問合せください

042-786-7580

2024年4月号

休職明けの年次有給休暇の取得義務について

こんなときどうする?労務トラブル回避 Q&A

今月の相談

休職明けの年次有給休暇の取得義務について

Q 当社は毎年4月1日(付与基準日)に年次有給休暇を与えています。昨年の4月中旬から休職していた社員が今年の3月下旬に復職しましたが、今年度はまだ年次有給休暇を取得していません。この場合、同年度内に5日間を取得させなければならないのでしょうか。(T社・総務部)

A 労働基準法上、年次有給休暇は労働者の雇用形態別にその勤続年数に応じて必要な付与日数が定められています。また、新たに年10日以上の年次有給休暇が付与される労働者に対しては、付与日から1年以内に5日間(繰越分を含む)について必ず取得させなければなりません。

本来、年次有給休暇は、労働者が請求する時季に与えることを原則としていますが、5日の強制取得義務があるため、当該5日分については、会社が年次有給休暇管理簿を作成して、労働者の年次有給休暇の取得状況を確認し、取得していない労働者については会社が取得時季を指定する必要があります。この取得義務に反した場合には、罰則として違反者1人につき30万円以下の罰金が適用される場合もありますので注意しなければなりません。

年次有給休暇と休職の関係について見ると、年次有給休暇とは労働義務のある日の労働を免除する制度です。他方、休職とは雇用関係は維持しつつ、配属されていた所属を離れ、労働義務を免除された状態をいいます。休職制度は必ず設けなければならない法的義務はないものの、ほとんどの会社がこの休職制度を設けています。

このように年次有給休暇も休職もともに、本来の労働日について労働を免除されるものであり、その関係性において行政解釈では「休職発令により従来配属されていた所属を離れ、以後は単に会社に籍があるにとどまり、会社に対して全く労働の義務を免除されることとなる場合において、休職発令された者が年次有給休暇を請求したときは、労働義務がない日について年次有給休暇を請求する余地のないことから、これらの休職者は、年次有給休暇請求権の行使ができないと解する」(昭31.2.13 基収第489号)としています。

したがって、例えば、付与基準日である4月1日からの1年の間、またそれ以前から休職しており、期間中に一度も復職しなかった場合などは、使用者にとって5日取得させる義務の履行ができないことになりますので、これをもって労働基準法違反を問われることはありません。

しかし、付与基準日から1年間の途中に休職期間が終了し、職場復帰した労働者については、当該労働者の意見を聴取して5日間の年次有給休暇を取得させなければなりません。この点については、育児休業や介護休業から復帰した労働者についても同様です。付与基準日から1年間の期間の途中に育児休業や介護休業を終了し職場復帰した労働者についても、5日間の年次有給休暇を取得させなければなりません。ただし、復帰後の新たな付与基準日までの残りの期間における所定労働日数が、使用者が時季を指定すべき年次有給休暇の残日数より少なく、5日間全日数の年次有給休暇を取得させることが実質的に不可能な場合には、可能な日数を取得させることで差支えありません。

また、よくトラブルになる例として、新たな年次有休休暇の付与基準日直前に休職となり、付与要件である出勤率8割を満たしていることで、新たに発生した年次有給休暇の取得申請をし、無給の休職期間を年次有給休暇に切り替えようとする労働者がいます。しかし、前述の通達のとおり休職期間が開始した後は、新たな付与基準日が到来し、新たな年次有給休暇が発生したとしても、使用者はその請求を拒否することができます。

今月のポイント

付与基準日から1年の間に休職期間が終了して職場復帰した労働者は5日間の年次有給休暇を取得する義務がある。ただし、復帰から次の付与基準日までの労働日が少なく、5日間の取得が不可能な場合は可能な日数を取得させることで差支えない。

4月から労働条件の明示のルールが変更

募集時及び採用時の労働条件の明示方法

2024年4月1日から、求人の際や労働者との労働契約の締結、有期労働者との労働契約更新に伴う労働条件の明示方法が変わります。そこで今回は、見直しが必要となる求人時の募集記載の仕方及び労働契約書の追加事項について確認します。

求人募集に伴う労働条件の明示事項の追加

求人企業・職業紹介事業者等が労働者の募集を行う場合及び職業紹介を行う場合等には、募集する労働者に係る労働条件の明示が必要ですが、2024年4月1日からは以下の事項についても明示することが必要となります。

①従事すべき業務の変更の範囲

②就業場所の変更の範囲

③有期労働契約を更新する場合の基準

(通算契約期間、更新回数の上限を含む)

①、②における「範囲」とは、雇入れ直後にとどまらず、将来の配置転換など今後の見込みも含め、採用後に締結する労働契約の期間中において予測できる変更の範囲をいいます。

したがって、今後はハローワーク等への求人の申込みや自社ホームページでの募集、求人広告の掲載を行う場合は、求人票や募集要項において、少なくとも上記①~③の労働条件を明示しなければなりません。ただし、求人広告のスペースが足りない等、やむを得ない場合には「詳細は面談時にお伝えします」などと付した上で、労働条件の一部を別途のタイミングで明示することも可能です。この場合、原則として面接などで求職者と最初に接触する時点までに、すべての労働条件を明示する必要があります。

また、面接等の過程で当初明示した労働条件が変更となる場合は、その変更内容を明示する必要があります。

なお、募集等の時点で今後の変更の見込みが具体的に想定されていない場合や、有期雇用労働者の募集で契約更新後の期間中に変更が生じる可能性がある「就業場所及び業務の変更」については明示対象事項には含まれません。また、変更の範囲が見込まれないものについての明示は不要です。

労働契約締結時における労働条件の明示事項の追加

労働基準法上、使用者は労働契約締結時に労働条件通知書等により労働条件を明示しなければなりません(第15条)。

これについても2024年4月1日以降、前述①~③の内容を労働条件通知書等に明示しなければならない事項として追加されました。これらの事項の明示は労働契約の締結時のほか、有期労働契約については契約を更新するタイミングごとに、すべての労働者(パート・アルバイト・契約社員、派遣社員、定年の再雇用者など)が対象となります。

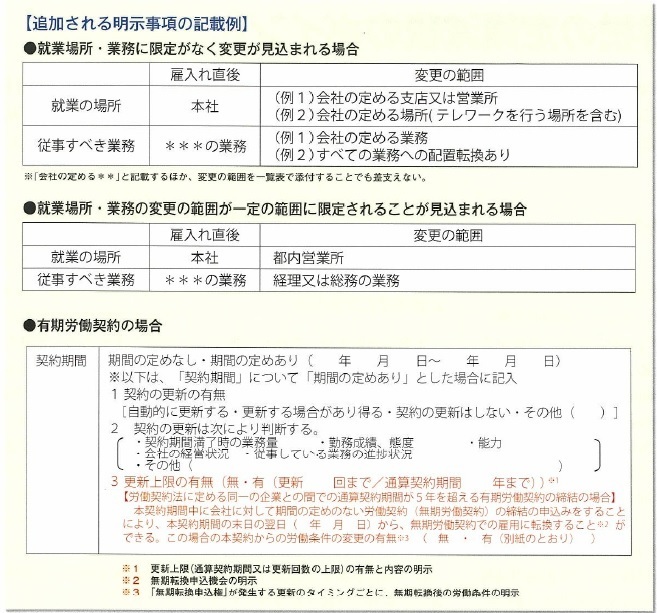

就業場所・業務変更の範囲

今回追加となる「就業場所・業務の変更の範囲」とは、前述の通り、雇入れ直後に加えて当該労働契約の期間中に「通常就業すべき場所」及び「通常従事する業務」として命じる可能性が想定され得る場合のことを指します。

したがって、将来的に配置転換や在籍型出向等が想定されるのであれば、就業場所の変更の範囲に含まれます。しかし、あくまで一時的な就業場所及び業務の変更、臨時的な他の部門への応援業務、出張、研修などは変更の範囲に含まれません。

また、前述の募集時と同様に、有期労働契約の場合は、当該契約期間中に就業の場所及び業務の変更の範囲に変更がある場合に限られ、更新後に変更を命じる可能性のあるものについて明示することまで求められているものではありません。

テレワークについては、労働者がテレワークを行うことが通常想定されている場合には、テレワークを行う場所が就業の場所の変更の範囲に含まれますが、一時的に行う場合は含まれませんので明示の必要はありません。変更の範囲に含まれる場合、労働者の自宅やサテライトオフィスなど、テレワークが可能な場所を明示することになります。

有期労働契約における更新条件の明示事項の追加

有期労働契約の労働者には、新たに契約更新上限(通算契約期間または更新回数の上限)の有無と内容を明示しなければなりません。更新上限の有無とは、例えば「契約期間は通算5年まで」「更新5回まで」などです。

また、最初の契約締結時より後に更新上限を新たに設ける場合や、最初の契約締結時に設けていた更新上限を短縮する場合(例えば、通算契約期間上限5年から3年に、更新回数上限3回から1回になど)においては、更新上限を新たに設ける理由または短縮する理由を、事前に対象者に説明しなければなりません(下図表赤字部分参照)。

加えて、明示のタイミングは、入社時・有期労働契約時だけでなく、契約更新のたびに更新回数の上限を明示することになるため、注意が必要です。

無期転換申込機会の書面への明示

同一企業との間で有期雇用契約労働者と雇用期間が5年を超えて更新された場合、有期雇用契約労働者からの申込みにより、期間の定めのない労働契約(無期労働契約)に転換されることになります。

今回の改正によって、この「無期転換申込権」が発生する更新のタイミングごとに、無期転換を申込むことができる旨(無期転換申込機会)の明示が義務付けられました。したがって、仮に無期転換申込権の発生後、無期転換の申込みを受けずに有期労働契約を更新した場合においても、その後の更新のたびに「無期転換申込機会」の明示が必要となります(下図表赤字部分参照)。

さらに無期転換後の労働条件が有期雇用契約時とどのように変更になるのか、無期転換後の労働条件の明示も契約更新の都度、同時に行わなければなりません。

労務 News BOX

業務をサポートするIT製品を展示

日本最大級のIT展示会が開催

4月24~26日に東京ビッグサイト(東京都)で「第33回Japan IT Week 春」が開催されます。Japan IT Weekは最新のIT・DX製品やサービスが一堂に集まる日本最大級のIT・DXの展示会。今回は「営業DX EXPO」や「情報セキュリティ EXPO」、「クラウド業務改革EXPO」、「AI・業務自動化展」など12の専門展で構成され、約900社が出展します。2024年度はこの他に、7月17~19日にポートメッセなごや(愛知県)、10月23~25日に幕張メッセ(千葉県)、2025年1月15~17日にインテックス大阪(大阪府)でも開催予定です。

男性の仕事と育児の両立を支援

経団連が企業の取組事例集を作成

一般社団法人日本経済団体連合会(経団連)では、2023年12月に「仕事と育児との両立支援 事例集ー男性の家事・育児の促進に向けてー」を作成、公表しました。これは、経団連が仕事と家事・育児の両立に向けた取り組みを推進するにあたって、男性社員に対する支援を行う企業10社の取り組みについてまとめたもの。業務の脱属人化や育休取得者の体験談の社内報への掲載など、育児休業を取得しやすくするための環境づくりをはじめとしたさまざまな取り組みが紹介されています。事例集は経団連のホームページで見ることができます。

がんに罹患した従業員の3割が退職

中小企業でのがん対策の実態とは

厚生労働省委託事業の「がん対策推進企業アクション」が「中小・小規模企業での『がん対策』(健診・就労)の実際調査結果」を公表しました。これは、2020~2023年に中小・小規模企業の経営者約2万6000人に調査したもので、経営者の約70%が「がん検診を受診している」と答えています。従業員のがん検診実施状況は「実施」が約40%、「未実施だが個人での受診を推奨」が約30%、「未実施」が約30%。また、これまでがんに罹患した従業員がいた(いる)企業は30%弱で、罹患した従業員の約30%が退職している、と報告されています。

製造業・物流業の4社に1社が計画

事業所の立地計画の動向を調査

一般社団法人日本立地センターが製造業・物流業の企業を対象に行った「2023年度新規事業所立地計画に関する動向調査」によると、国内の事業拠点に関する立地計画(新設・増設・移転)において25.0%の企業が「計画がある」と答えました。製造業(23.2%)は過去30年で最高水準、物流業(32.6%)は統計を開始した2012年度以降で最も高く、同調査では「サプライチェーンの再編、経済安全保障関連、2024年問題への対応がうかがえる」としています。また、立地計画の候補地は関東圏・東海・近畿圏の大都市圏を中心に選定されています。

7割の企業が本業に係るコストが昨年より上昇

コスト上昇に対する価格転嫁の現状とは

今年の春闘では昨年(賃上げ率3.60%)を上回る賃上げを目指していますが、物価高や円安、エネルギー価格の高止まりが続くなかで賃上げを実施するためには「価格転嫁」が不可欠です。そこで、東京商工リサーチの調査をもとに企業における価格転嫁の現状を探ります。

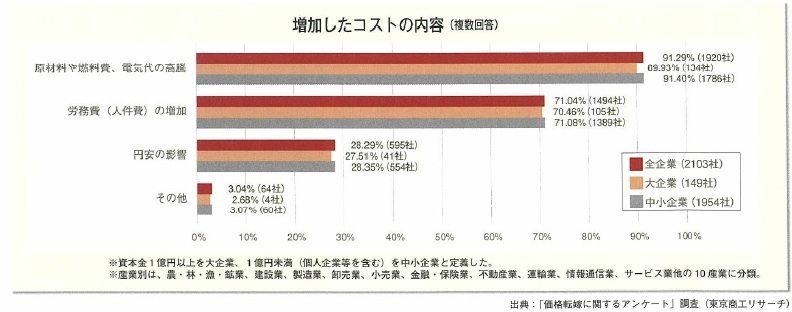

東京商工リサーチが2月に実施した「価格転嫁に関するアンケート」調査で、今年1月の本業に係るコストが前年1月より上昇した企業が73.6%に上ることがわかりました。これを産業別に見ると、農・林・漁・鉱業が80.9%と最も高く、次いで建設業が79.9%、製造業が76.0%と続いています。

原材料等の高騰が最多

コストが前年より上昇した企業における増加コストの内容は下図表の通りで、9割以上の企業が「原材料や燃料費、電気代の高騰」が要因にあると答えています。

産業別で見ても10産業中9産業で最多となっており、そのうち農・林・漁・鉱業(100.0%)、金融・保険業(100.0%)、運輸業(96.9%)、製造業(96.1%)、建設業(95.9%)、卸売業(92.3%)が9割を超えています。一方、「労務費(人件費)の増加」が最も多いのは情報通信業(76.5%)で、DX人材のニーズが高まるなかで外注費の上昇も反映していると推察されています。

次に、原材料や燃料費、電気代の高騰分を価格転嫁できているかについて尋ねたところ、37.9%の企業ができていないと回答しました。転嫁率50%未満の企業も35.5%に上り、7割以上が半額以下の転嫁率に留まっていることがわかります。転嫁できていない理由(複数回答)は、「受注減など取引への影響が懸念されるため」(60.0%)が最も多く、以下、「主要取引先からの理解が得られないため」(46.7%)、「同業他社が転嫁していないため」(41.5%)と続きます。なかでも中小企業は「同業他社が転嫁していないため」が42.5%と、大企業の30.2%よりも12.3ポイント高く、価格が競争力に直結することから値上げをためらう傾向があるようです。

労務費の価格転嫁にも苦戦

一方、労務費(人件費)の増加分の価格転嫁については「転嫁できていない」企業が48.5%と半数近くを占めました。転嫁率50%未満となると8割を超えます。理由(複数回答)は「受注減など取引への影響が懸念されるため」(49.7%)、「主要取引先からの理解が得られないため」(46.5%)の順で、労務費の価格転嫁は原材料等以上に難しい現状のようです。

昨今のインフレへの対応や人手不足解消のためにも企業の持続的な賃上げは不可欠。その実現に必要なのが適切な価格転嫁です。政府も「中小企業・小規模事業者の価格交渉ハンドブック」(中小企業庁)や「労務費の適切な転嫁のための価格交渉に関する指針」(公正取引委員会)などを作成し、企業の価格転嫁を支援しています。

6月以降の給与計算処理に対する影響大

所得税の定額減税のポイント

「令和6年度税制改正の大綱」に基づき、6月1日以降の2024年(令和6年)分の所得税について定額による所得税の特別控除(定額減税)が実施されます。そこで、国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」より、定額減税のポイントを確認します。

税制改正の趣旨

2023年11月に発表された「デフレ完全脱却のための総合経済対策」では、賃金上昇が物価高騰に追いついていない国民の負担を緩和するため、具体的対策の1つとして「定額減税」が挙げられています。定額減税とは、所得額にかかわらず、所得税などから一定額を差し引いて税負担を軽減する制度です。今回の税制改正はデフレ脱却のための一時的な措置であり、まずは2024年(令和6年)分を対象とした所得税および住民税の減税を行い、従前非課税世帯である低所得者については昨年度に続き給付措置が実施される予定です。

定額減税の具体的内容

今回の定額減税の対象となる人は令和6年分所得税の納税者であり、所得税に係る合計所得金額が1805万円以下の人です。さらに、国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人である「居住者」で、居住者以外の個人である「非居住者」は定額減税の対象にはなりません。

定額減税額については、納税者および同一生計配偶者を含めた扶養親族につき所得税3万円と個人住民税1万円の合計4万円となっています。具体的には、夫婦と子供2人の4人家族の場合、同一生計配偶者1人と扶養親族2人と勘案して、総額16万円の定額減税が行われることになります。

定額減税の実施方法

企業においては、所得税に関して月次減税事務と年調減税事務の2つの事務が必要となります。所得税の定額減税は、扶養控除等申告書を提出している給与所得者に対して、給与支払者である企業が給与や賞与(以下、給与等)を支払う際に、源泉徴収税額から定額減税額を控除する方法で実施します。

月次減税事務は、2024年6月1日以後最初に支払う給与等における源泉徴収税額に対し、その時点の定額減税額を控除することから始まります。原則、6月の源泉徴収税額が、定額減税額である3万円以上の場合は6月に控除されますが、源泉徴収税額が3万円に満たない場合、控除しきれない部分の金額については、令和6年分の範囲内において、7月以降順次控除していくこととなります。

年調減税事務では、年末調整の際に、年末調整時点での定額減税額に基づいて年間の所得税額との精算が必要となります。詳細は9月頃より随時公表される予定です。

月次減税事務の対応

まず自社の従業員の中から、月次減税額の控除対象となる人を確認しましょう。6月1日現在で扶養控除等申告書を提出している給与所得者のうち、居住者である人(以下、基準日在籍者)を選び出します。この時点では合計所得金額を勘案しないため、合計所得金額が1805万円超と見込まれる場合も月次減税事務を行う必要があります。

続いて、基準日在籍者に対し、同一生計配偶者および扶養親族の数と居住者であるか否かを確認しましょう。月次減税額の計算については、「納税者本人3万円」+「同一生計配偶者を含めた扶養親族1人につき3万円」を合計して算出してください。

基準日在籍者個別の月次減税額と各月の控除税額を管理するにあたっては、便宜上、氏名や控除実績を記載する一覧表を作成することが推奨されています。国税庁のホームページに「各人別控除事績簿」が公開されていますので参考にしてください。

控除後の事務については、従業員へ交付する給与支払明細書に、月次減税額のうち実際に控除した金額を表示する必要があります。また所得税に関する納付書には、控除前税額から月次減税額の控除後の金額である源泉徴収税額の合計を記載した上で申告し、納付すべき源泉徴収税額がある場合には、法定納期限までに納付しましょう。

はたらく百景

ビジネスマナーに自信はありますか?

働き方に対する価値観が多様化する今、ビジネスパーソンはビジネスマナーについてどう捉えているのでしょうか。キャリアや就職・転職について調査する「Job総研」が実施した「2024年 ビジネスマナー実態調査」によると、ビジネスマナーが「必要だと思う派」は88.7%に上りました。ビジネスマナーだと思う項目(複数回答)については「出/退社時の挨拶」が78.9%で最多。次いで「社外への敬語」が75.9%、「社内への敬語」が66.2%と続いており、言葉遣いを重視している傾向にあるようです。

一方で、ビジネスマナーへの自信の有無については49.1%の人が「自信がない派」でした。この割合は下の年代ほど高く、職務経験の差が理由の一つとも考えられます。しかし、「部下のビジネスマナーは気になるか」という問いに対して57.8%の人が「気になる派」だったにもかかわらず、上司からビジネスマナーの指摘を受けた経験については82.6%の人が「ない」と回答。リモートワークの増加や、指摘がパワハラにつながるリスクを回避する昨今の風潮などが数字に表れているのかもしれません。

調査では、部下は自身のビジネスマナーについて上司にフィードバックをもらいに行く、または個人でアップデートを重ねていく必要性があるとしています。なお、敬語の使い方については、文化庁のホームページにある「敬語おもしろ相談室」なども参考になります。

お電話でのお問合せはこちら

042-786-7580

受付時間:9:00〜17:00

(土日・祝日を除く)

※予約をいただければ土日

の対応可能です。お気軽に

お問合せください。

※メールでのお問合せはこちら

office@e-syaroushi.com

よくあるご相談

- 労務トラブルで解雇したいが?

- 社会保険、雇用保険、労災保険に加入したい?

- 社員に知られたくない相談をしたい?

- 裁判所から呼出状・答弁者催告状が届いた

- 手続費用、相談費用はいくらになる?

- 行政機関に知られたくない内容だけど大丈夫?

親切、丁寧な対応を心がけております。上記のような

ご相談はもちろん、疑問や悩み事など、遠慮なくご相談く

ださい。特定社会保険労務士には、守秘義務があります。